作為會(huì)計(jì)人員,在日常處理企業(yè)用工成本與稅務(wù)申報(bào)時(shí),清晰區(qū)分勞務(wù)派遣與勞務(wù)分包至關(guān)重要。這兩種模式雖均涉及外部勞動(dòng)力使用,但在法律性質(zhì)、會(huì)計(jì)處理及稅務(wù)影響上存在顯著差異。

一、核心概念差異

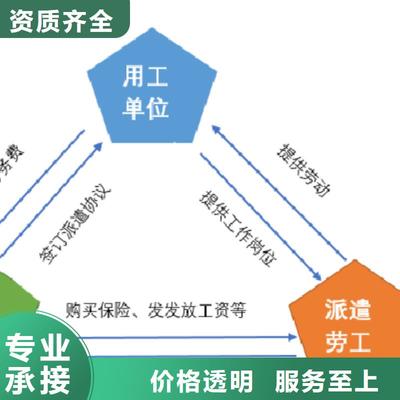

勞務(wù)派遣指勞務(wù)派遣單位與勞動(dòng)者簽訂勞動(dòng)合同后,將其派至用工單位工作,由用工單位指揮管理。典型特征為:『用人不管人』——用工單位使用勞動(dòng)力但非法律雇主;勞務(wù)派遣單位承擔(dān)用人單位法律責(zé)任。例如:某工廠向勞務(wù)公司『租用』操作工,工人受工廠日常管理但勞動(dòng)合同簽于勞務(wù)公司。

勞務(wù)分包則是總承包單位將部分勞務(wù)作業(yè)發(fā)包給具備資質(zhì)的勞務(wù)公司,由勞務(wù)公司組織勞動(dòng)者完成特定工作任務(wù)。本質(zhì)是『包工包活』——?jiǎng)趧?wù)公司獨(dú)立管理勞動(dòng)者并對(duì)工作成果負(fù)責(zé)。例如:建筑公司將鋼筋綁扎作業(yè)分包給專業(yè)勞務(wù)隊(duì),勞務(wù)隊(duì)自主安排施工并交付合格工程。

二、會(huì)計(jì)處理關(guān)鍵點(diǎn)

- 勞務(wù)派遣支出計(jì)入『勞務(wù)費(fèi)』科目,依據(jù)派遣單位開具的增值稅專用發(fā)票入賬。用工單位需注意:支付款項(xiàng)包含勞動(dòng)者工資、社保及派遣服務(wù)費(fèi),需按發(fā)票明細(xì)分類核算。

- 勞務(wù)分包支出屬于『工程施工-勞務(wù)成本』(建筑企業(yè))或『主營業(yè)務(wù)成本』,按完工進(jìn)度確認(rèn)成本。勞務(wù)公司需開具建筑業(yè)發(fā)票或服務(wù)發(fā)票,總包方按發(fā)票金額計(jì)入成本。

三、稅務(wù)處理差異

? 發(fā)票類型:勞務(wù)派遣通常開具『人力資源服務(wù)』增值稅發(fā)票(可選擇全額計(jì)稅或差額計(jì)稅);勞務(wù)分包則按業(yè)務(wù)實(shí)質(zhì)開具『建筑服務(wù)』『加工修理』等發(fā)票。

? 個(gè)稅扣繳:勞務(wù)派遣中用工單位負(fù)有代扣代繳個(gè)稅義務(wù);勞務(wù)分包中勞動(dòng)者個(gè)稅由勞務(wù)公司作為扣繳義務(wù)人。

? 社保承擔(dān):勞務(wù)派遣由派遣單位繳納社保;勞務(wù)分包由勞務(wù)公司全額承擔(dān)社保。

四、風(fēng)險(xiǎn)警示

誤將勞務(wù)分包認(rèn)定為勞務(wù)派遣可能導(dǎo)致:

- 成本列支憑證不合規(guī)(如錯(cuò)用發(fā)票類型)

- 個(gè)稅扣繳責(zé)任錯(cuò)位引發(fā)稅務(wù)稽查風(fēng)險(xiǎn)

- 勞務(wù)糾紛中承擔(dān)本應(yīng)由分包方承擔(dān)的雇主責(zé)任

會(huì)計(jì)人員應(yīng)通過核查合同條款(關(guān)注『管理主體』『工作成果交付』『費(fèi)用結(jié)算方式』等)、驗(yàn)證對(duì)方資質(zhì)、規(guī)范憑證管理,確保兩類業(yè)務(wù)核算清晰合規(guī)。尤其在建筑業(yè)、制造業(yè)等勞動(dòng)密集型行業(yè),精確區(qū)分二者是優(yōu)化稅負(fù)、防控風(fēng)險(xiǎn)的基礎(chǔ)功課。